Elena Sanz - Sígueme en Twitter 18/04/2012 (06:00h)

Lleva más de una década analizando al detalle el comportamiento del mercado inmobiliario español y en el último lustro poniendo negro sobre blanco una triste realidad, la de un sector que, al menos durante la próxima década no volverá a recuperar su esplendor.

El Anuario Estadístico del Mercado Inmobiliario Español que cada año elabora la firma RR de Acuña y Asociados, es uno de los más esperados y al mismo tiempo temido por el sector por las cifras que ofrece.

Ya en 2007, fijaba entre 2010 y 2011 el estallido de la burbuja inmobiliaria. Y razón no le faltaba ya que 2011, si este ejercicio no dice lo contrario, ha sido el año más terrorífico para el ladrillo español en cuanto a precios, desplome de ventas y construcción y colapso de la financiación.

Los datos ofrecidos ayer por la firma han vuelto a ser demoledoras: fuertes caídas de precios, exceso de oferta frente a una demanda cada vez más débil, un sistema financiero al borde del colapso y un sector inmobiliario totalmente paralizado.

Caídas de precios, de al menos el 25% entre 2012 y 2013

El exceso de oferta y la debilidad de la demanda unidos al tenue crecimiento económico provocarán -cuando no negativo-, provocarán, en el mejor de los escenarios posibles, caídas del precios de la vivienda del 12,3% en 2012 y del 11,9% en 2013. Esto es, un ajuste adicional cercano al 25% durante los dos próximos años.

Aunque el suelo todavía tardará varios años más en llegar, ya que teniendo en cuenta que el crecimiento del PIB va a ser bastante débil (-1% en 2012 y 1,4% en 2013), y que seguirán existiendo importantes desajustes entre oferta y demanda, los precios de la vivienda continuarán cayendo “por lo menos hasta 2015 y, con carácter global. Entendemos que los niveles de precios que hoy determina el mercado no llegarán a alcanzarse al final de este periodo.

La consultora estima que en las áreas metropolitanas todavía seguirán deteriorándose los precios entre cuatro y cinco años, mientras que en las zonas costeras todavía quedan más de cinco años de caídas -dependerá de la demanda de segunda residencia y la recuperación económica y europea.

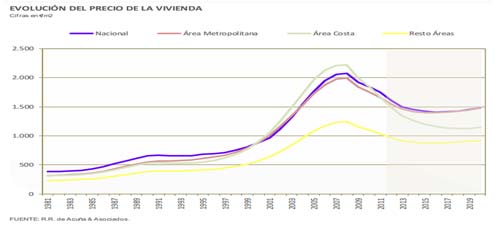

Tal y como muestra el gráfico (pinche aquí si desea ampliar la imagen), los niveles de precios actuales en las áreas metropolitanas no se recuperarán hasta finales de esta década, mientras que en el caso de la costa, habrá que esperar todavía más.

España tiene oferta de viviendas para los 10 próximos años

En la actualidad existen 2 millones de viviendas en oferta y suelo para 4 millones de viviendas. La demanda para próximos diez años es de dos millones -hasta 2020- y de 500.000 viviendas para 2030. Teniendo en cuenta que la demanda no es homogénea por lo que existirán zonas donde habrá necesidades de viviendas y en otras seguirán sobrando, Fernando Rodríguez Acuña, presidente de la firma estima que "sobra suelo para tres millones de viviendas". Esto es, entre 2020 y 2030 habrá suelo para cubrir ocho veces la demanda, mientras que a partir de 2013 la demanda neta "será virtualmente nula". Un fuerte desajuste entre oferta y demanda que, como ya se ha explicado, tendrá un impacto negativo sobre la evolución de los precios.

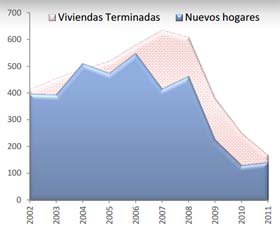

"Desde 2007 hasta ahora, en lugar de aliviar el exceso de oferta, ésta se ha incrementado", apuntaba ayer Fernando Rodríguez Acuña. "El número de viviendas acabadas en los últimos cinco años, más las viviendas en construcción y las ejecutadas es superior a los nuevos hogares creados", tal y como puede apreciarse en el gráfico.

Estas estimaciones están realizadas en base a las previsiones sobre la formación futura de nuevos hogares. España ha pasado de generar unos 400.000 hogares al año entre 2001-2010 (4 millones), a 200.000 entre 2011-2020 (2 millones de hogares) a 50.000 entre 2012-2030 (500.000 hogares en la década).

Más allá de 2030, las estimaciones de población determinan crecimientos netos de hogares negativos. Esto es, el número de nuevos hogares generados será inferior al número de hogares que se extingan, con lo que comenzarán a liberarse viviendas.

¿Por qué? La firma lo explica ante inestabilidad total desde el punto de vista del empleo, la emigración tanto nacional como internacional, que unidos a las dificultades para acceder al crédito y a la debilidad económica, han provocado una fuerte contracción de la demanda, al tiempo que no dejan de aumentar los hogares que no pueden pagar su hipoteca.

El sector financiero necesita 350.000 millones para no colapsar

Ésta fue una de las bombas lanzadas ayer por la firma. La exposición del sector financiero español al inmobiliario se situaba entre 420.000 y 450.000 millones de euros a finales del pasado año. Una cifra que representa el el 50% del crédito concedido al sector productivo. Teniendo en cuenta que la facturación media del sector inmobiliario se situó el año pasado entre 30.000 y 40.000 millones de euros, el sector financiero necesitaría unos 350.000 millones de euros para sanearse y no colapsar, "pues el sector inmobiliario no puede afrontar la deuda contraída con las entidades financieras", al menos en el corto plazo. Recordemos que la reforma del sector financiero cifra en 50.000 millones su saneamiento.

Con esa facturación sobre la mesa, "el sector inmobiliario necesitaría por lo menos diez años para amortizar ese crédito" y en un contexto económico como el actual, "no hay posibilidad de que el sector pueda pagar con lo que esas pérdidas tendrán que ser absorbidas por las entidades financieras.

Parálisis inmobiliaria y constructora hasta que no se absorba el stock

El sector inmobiliario ha tocado techo. Ha pasado de representar 17 puntos sobre el PIB a apenas 4. Con toda probabilidad no volverá a ser el motor de crecimiento de la economía española. Al menos hasta que se absorba todo el stock y se recuperen los precios. Las áreas metropolitanas tardarán al menos siete años en liquidarlo, mientras que en el resto de áreas, se necesitará más de una década.

Rebajas excesivas en los precios están provocando que no se justifique la construcción de viviendas. "Las posibilidades de que el sector inmobiliario actúe como motor de la economía se reducirán todavía más cuando los precios de la vivienda desciendan por debajo del 20% o el 30%, algo muy probable", apunta la firma.

Que explica que "con una reducción de precios de ese orden, la edificación y promoción inmobiliaria se paralizaría puesto que con esos niveles de precios solamente se cubrirían los costes de edificación más los gastos de comercialización y un mínimo margen empresarial, dejando al suelo con un valor residual cero".

Fernando Rodríguez Acuña ha recordado los ejemplos en algunas zonas de Guadalajara (Valdeluz) y Toledo (Seseña), donde algunas entidades financieras están vendiendo incluso por debajo del coste de construcción, algo insostenible para las promotoras.

"Existen bastantes áreas en España en las que con el descenso de precios acumulado hasta el momento no está justificada la nueva promoción inmobiliaria".

http://www.elconfidencial.com/vivienda/ ... 25--96333/